今年も早いものであともう少しで残り3ヶ月程度となります。

今年最初に立てた目標はどこまで達成できましたか?

忙しくてすっかり忘れてた・・・という方はもう一度最初に立てた目標を思い出してみましょう。目標を立てようかな~と思ったまま、あっという間に時間が過ぎてしまった方は「最後が良ければすべてOK!」というつもりで今考えてみませんか?

年末までの3ヶ月では無理でも年度末までなら6か月ありますのでちょっとは達成できることがあるかもしれません。

まずは自分がどうしたいのかを書きだしてみよう!

目標と聞くと大きな感じがしますが希望や日頃の不安を書き出してハッキリさせるだけでもその後の行動が変わります。疲れすぎて何も思い浮かばない時は何も考えずまずはゆっくり身体を休ませましょう。疲れが取れてからリラックスしている時に『変わったらいいと思う事はないかな~?』と考えてみると出てくる可能性があります。

何かを決めないといけない時、漠然とした不安でどうにかしたい時は気になる事を本やネットで調べたり、セミナーや個別相談などに参加をして実際に話をきいたりして情報を集めると思いますが、色んな情報を集めたことで余計に迷ってしまって疲れてしまい結果的に「考えることも嫌になってしまう」「行動できない」という場合もあります。

まずは一切「できる・できない」を考えずに「自分がどうしたいのか?」を紙に書きだしてはっきりさせましょう。

『自分がどうしたいのか?』がなかなか思いつかない時は『こうなるのだけは嫌!』と思う事を先に考えてみてはいかがでしょうか?

家庭の中でも目標のすり合わせを!

将来の目標を決めてライフプランを立てる時は家族であっても価値観は違うこともありますのでそれぞれでハッキリさせてからすり合わせをしましょう。

やりたいことが一緒でも行動に移すタイミングも一緒とは限りません。

かかる費用と家計の状況を確認してどのタイミングに行動に移すのか一番いいのかを検討しましょう。

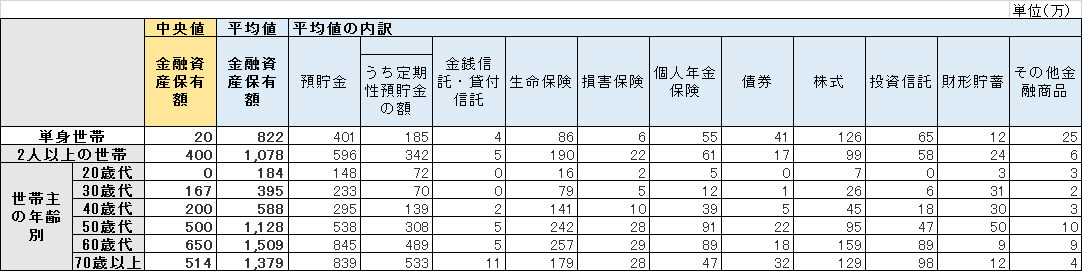

1世帯あたり種類別金融商品保有額

希望をハッキリさせてライフプランを作成している際に他の人がどれくらい貯金を持っているの?とちょっと気になってしまう方もいると思うのでご紹介です。

<1世帯あたり種類別金融商品保有額(金融資産を保有していない世帯を含む)>

▼クリックで拡大表示されます。

参考:金融広報中央委員会「家計の金融行動に関する世論調査」/平成28年より

※金融資産には外貨建金融商品も含むまれます。

※生命保険・損害保険は、これまでに払い込んだ保険料の総額(既に給付を受けた分や掛捨ての保険、年金型の商品を除く)。

※個人年金保険はこれまでに積み立てた掛金の総額(すでに給付を受けた分や公的年金、確定拠出年金の掛金を除く)。

※債券・株式・投資信託は時価(株式には従業員持株制度による株式を含む)。

※その他金融商品は金貯蓄口座、オプション取引や先物取引などの金融派生商品など。

※平均値は小さい値から大きい値までを足して対象となった世帯数で割って計算された貯蓄額で、中央値は小さい金額から大きい金額まで順番に並べた時に一番多かった世帯の貯蓄額になります。

上手に貯蓄するポイント

×収入-支出=貯蓄

〇収入-貯蓄=支出

貯蓄をしたいのになかなか貯まらない方は

・給料日に定期的に引落しされるようにする。

・給料日に自分で貯蓄用の通帳へ移動させる。

・預貯金以外の方法で積立をする。

など先に貯蓄をして残りで生活出来る様に習慣を作りましょう。

貯蓄をするために無理な金額を先に回してしまうとストレスで余計に使ってしまう可能性もありますので貯蓄額を決めるときは無理のない範囲をしっかり確認しましょう。

自分(家族)の希望を叶える為にかけたい費用は人それぞれ違いますし、貯蓄等がどれくらい出来るのかもその時の状況によって違います。もし、かけたい費用より使える費用が少ない場合は家計の状況を書き出して見直し出来るポイントがないか確認をしましょう。

関連記事

新年からはじめる簡単家計の見直しのコツ

ライフプランの作成をお考えの方はまずは無料相談にお越しください。

リガーレではお客様が安心して相談していただける様、初回は無料にてご相談を承っております。もちろん無料相談の60分で解決する場合もありますが、引き続き相談したいといった方へは有料のサービスもご案内させていただきます。

有料サービスへ移行する場合も、サービスの詳細・料金についてもしっかりご説明し、納得いただける方にご契約をいただいておりますのでまずはお気軽にご相談ください。