H30.07.02に国税庁のHPでは路線価が発表されました。

※毎年7月1日に発表されていて国税庁のHPから誰でも見ることができます。

この機会に相続で知っておきたい土地のことについて取り上げてみたいと思います。

「路線価」と聞いてなんだそれ?と思う方も多いと思いますが、路線価はおもに相続(遺贈)や贈与により取得した不動産の税金(相続税・贈与税)を計算するときに財産を評価するための基準として使っているものとなります。

※不動産を持っている時の固定資産税等を計算する時は固定資産税評価額を基準として計算されていて相続税を計算する評価額より低くなっています)

路線価の見方

路線価は道路(路線)に面する宅地 1㎡あたりの評価になりますので、表示されている3ケタの数字×1000円と登記簿に書いてある面積(固定資産税・都市計画税の割賦に書いている面積)をかけて計算をするとおおよその土地の評価がわかります。

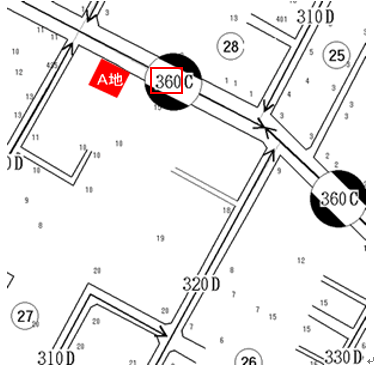

<路線価>

<例>A地:360×1000円×面積=土地の評価額

※千円単位で表記されているので1000円をかけます。

※土地の評価を計算するときには土地の形によっては補正率というものを使い計算します。

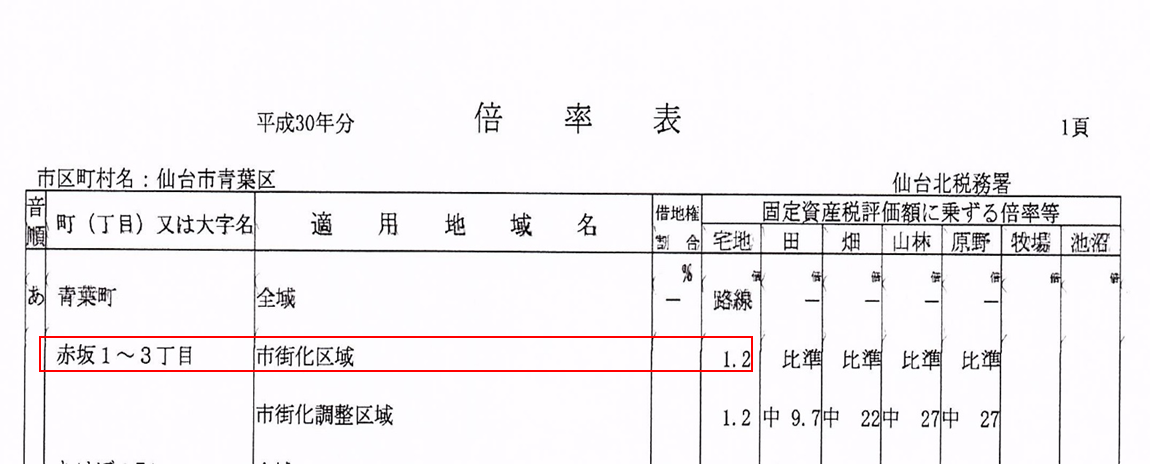

※すべての道路についているわけではなく路線価が付いていない土地の場合は倍率方式という違う方法で評価を計算することになります。

<倍率方式>

(例)赤坂1~3丁目の宅地の場合:固定資産税評価額(固定資産税の割賦に書いてある土地の評価額)×1.2=土地の評価額

相続は自分に関係ないと思っていませんか?

特に相続が発生した場合は財産がそんなにないから関係ないのでは?と思っていても

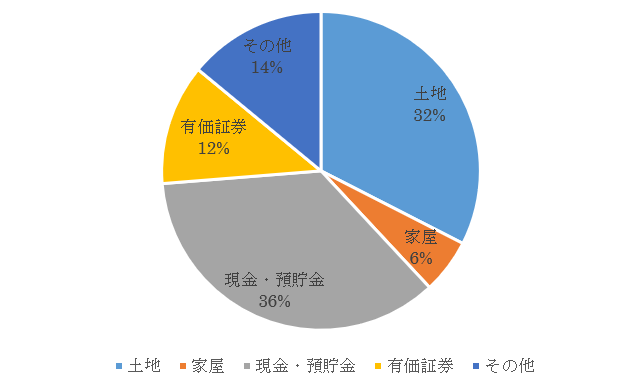

日本の場合は相続財産の中で不動産の割合が多くなります。

<H28年度に相続税申告をした方の財産構成比>

“財産はほとんどない”と思っていても住んでいる家が建っている土地以外にも私道や農地などにも評価が付いていて相続税が発生する場合もありますので現時点での財産がどれくらいあるのかを確認をして一覧表を作成しておきましょう。

また、相続税がかからなくても不動産が多い場合、相続人が複数いる場合は分けづらくなりますし、分ける財産がないからと相続する人が共有で権利をもってしまうと後々もめる元となるので元気なうちから対策をしておくことが大切になります。

財産の不動産の割合が多い場合は相続税の申告費用も高くなりますし、不動産を現金に換えるには時間がかかります。認知症等で判断能力が無くなってしまっても売却することはできなくなりますので使わない不動産は早めに整理していきましょう。

相続税がかかるかもしれない方は[「小規模宅地等の特例」を確認しましょう

試しに計算をしてみたけど…相続税がかかっちゃうかもしれない!!と思った方はもう一つ確認をしましょう。

相続の場合、路線価(倍率方式)で計算したすべての評価が相続財産になるのではなく、小規模宅地等の条件を満たすと下記の通りに減額してくれる“小規模宅地等の特例”があります。

小規模宅地等の特例とは、相続で譲り受ける土地の中で、亡くなった人や亡くなった人と生計を一にしていた家族の居住用または事業用に使用していた土地の場合はその土地の評価額を最大で80%減額してもらえる制度です。

| 土地の種類 | 限度面積 | 減額割合 |

| ①マイホームの敷地(特定居住用宅地等) | 330㎡ | 80% |

| ②不動産貸付事業以外の事業用建物の敷地(特定事業用宅地等) | 400㎡ | 80% |

| ③不動産貸付事業以外の同族会社への賃貸敷地(特定同族会社事業用宅地等) | 400㎡ | 80% |

| ④賃貸アパート、マンションなどの敷地(貸付事業用宅地等) | 200㎡ | 50% |

この制度がある為に相続税対策でアパートを建てませんか?と営業の方がきます。

実際に建てた方がいいかどうか?は建てた場合に入ってくる収入だけではなく、建ててからどれくらい入居者が入るのか、経費がどうなるのか?管理はしていけそうなのか?などしっかり検討しましょう。

マイホームの敷地の場合の特例

上記の表の①のマイホームの敷地場合はさらに特例があり条件を満たすと

被相続人に配偶者と同居親族がいない場合、マイホームを所有していない別居親族が相続して相続申告期限まで保有していた場合には、80%減額してくれます。(新聞などで見たことがある場合は“家なき子特例”という名称で掲載されている特例です)

ただし、今年の4月1日からこの条件が変更になり厳しくなりました。

| 改正前(~H30.03.31) | 改正後 (H30.04.1~) |

| ・亡くなった人に配偶者がいない ・亡くなった人と一緒に住んでいた相続人がいない ・相続開始から相続税の申告期限まで所有する ・相続開始前3年以内に相続する人やその配偶者名義の住宅を持っていないこと(賃貸・社宅・寮などに住んでいた場合) |

・亡くなった人に配偶者がいない ・亡くなった人と一緒に住んでいた相続人がいない ・相続開始から相続税の申告期限まで所有する <変更店> ・相続開始前3年以内に 相続する人やその配偶者が住宅を持っていないこと ※3親等以内の親族(子・孫・おじ・おば・めい・おい・祖父母など)・関係のある一定の法人名義の住宅を借りて住んでいる場合も対象外 (もともと自分が持っていた住宅を親族や親族が経営する会社に売ってその親族から借りて住んでいる場合が対象外) ・相続開始時に亡くなった親族が居住している家屋を過去に所有していたことがないこと(※相続開始前3年以内に限定せずに) |

※H30年4月1日~H32年3月31日までの相続又は遺贈には改正前の要件を適用できる経過措置もあります。

経過措置の内容

H30年3月31日時点に相続(遺贈)があったと仮定した場合に改正前の要件を満たすことになる宅地等(経過措置対象宅地等といいます)については、要件を満たせば減額の適用ができることとなります。

※H30年3月31日時点で要件が大丈夫だったとしても相続が実際に発生した時に持ち家がある場合など要件を満たしていない場合はそもそも対象外です。

※この改正は持ち家があった相続人が評価を8割減らしてもらおうと思って持ち家の名義を親族に移すなどの対策をする人が多くなった為に厳しくなりました。

単純にズルをしていない場合、相続開始の3年以上前から賃貸に住んでいる別居の相続人が不動産を相続した場合は対象になります。

※相続の申告が終わって気が抜けて相続申告期限前に売ってしまうと対象外になります。

※居住用の土地のみ8割減額してくれるので建物の評価の分は下げてもらえません。

(建物の評価は簡単で固定資産税・都市計画税の割賦に書いてある建物の評価額になります)。

相続税の対策は後回しにせずに!

相続は頻繁に経験することではないので対策をしようと思っても後回しにしやすくなります。持っている財産、相続する人の状況によっても人それぞれ必要な対策が違いますので、まずは財産一覧を作って全体を把握することからスタートしましょう。

今後相続の改正等も予定されていますので誰に相談すればいいのか?を知っているだけでも安心できると思います。

相続税対策のご相談もファイナンシャルプランナーにお任せください。

相続税対策が気になってテレビや雑誌で勉強している方も増えてきておりますが、自分が思っている対策で合っているのかどうか不安な方、実際に相続が発生してお困りの方はお気軽にご連絡ください。

リガーレではお客様が安心して相談していただける様、初回は無料にてご相談を承っております。もちろん無料相談の60分で解決する場合もありますが、引き続き相談したいといった方へは有料のサービスもご案内させていただきます。

有料サービスへ移行する場合も、サービスの詳細・料金についてもしっかりご説明し、納得いただける方にご契約をいただいておりますのでまずはお気軽にご相談ください。

関連記事

相続でトラブルにならないように知っておくべきこと

(https://ligare-fp.com/info/ending-20170711)